PPP项目物有所值评价和财政承受能力论证

PPP项目物有所值评价和财政承受能力论证

一、PPP项目物有所值评价

《PPP物有所值评价指引(试行)》(财金[2015]167号),本指引所称物有所值(Value for Money, VfM)评价是判断是否采用PPP模式代替政府传统投资运营方式提供公共服务项目的一种评价方法。物有所值评价包括定性评价和定量评价。现阶段以定性评价为主,鼓励开展定量评价。

财政部门(或PPP中心)应会同行业主管部门共同做好物有所值评价工作,并积极利用第三方专业机构和专家力量。物有所值评价结论分为“通过”和“未通过”。“通过”的项目,可进行财政承受能力论证;“未通过”的项目,可在调整实施方案后重新评价,仍未通过的不宜采用PPP模式。

物有所值评价资料主要包括:初步实施方案、项目产出说明、存量公共资产的历史资料、新建或改扩建项目的(预)可行性研究报告、设计文件等。

(一)、定性评价

定性评价指标包括:全生命周期整合程度、风险识别与分配、绩效导向与鼓励创新、潜在竞争程度、政府机构能力、可融资性等六项基本评价指标。补充评价指标主要是六项基本评价指标未涵盖的其他影响因素,包括项目规模大小、预期使用寿命长短、主要固定资产种类、全生命周期成本测算准确性、运营收入增长潜力、行业示范性等。

在各项评价指标中,六项基本评价指标权重为80%,其中任一指标权重一般不超过20%;补充评价指标权重为20%,其中任一指标权重一般不超过10%。

序号 | 影响因素 | 评价因素 | 权重 | 分值 |

1 | 全生命周期整合程度 | 全生命周期内,项目设计、投融资、建造、运营和维护等环节能否实现长期、充分整合。 | ||

2 | 风险识别与分配 | 各风险因素是否得到充分识别并在政府和社会资本之间进行合理分配。 | ||

3 | 绩效导向与鼓励创新 | 是否建立以基础设施及公共服务供给数量、质量和效率为导向的绩效标准和监管机制,是否落实节能环保、支持本国产业等政府采购政策,能否鼓励社会资本创新。 | ||

4 | 潜在竞争程度 | 项目内容对社会资本参与竞争的吸引力。 | ||

5 | 政府机构能力 | 主要考核政府转变职能、优化服务、依法履约、行政监管和项目执行管理等能力。 | ||

6 | 可融资性指标 | 考核项目的市场融资能力 | ||

(二)、定量评价

物有所值定量评价是在假定采用PPP模式与政府传统投资方式产出绩效相同的前提下,通过对PPP项目全生命周期内政府方净成本的现值(PPP值)与公共部门比较值(PSC值)进行比较,判断PPP模式能否降低项目全生命周期成本。PPP值小于或等于PSC值的,认定为通过定量评价;PPP值大于PSC值的,认定为未通过定量评价。

PPP值可等同于PPP项目全生命周期内股权投资、运营补贴、风险承担和配套投入等各项财政支出责任的现值,参照《政府和社会资本合作项目财政承受能力论证指引》(财金〔2015〕21号)及有关规定测算。

PSC(Public Sector Comparator,PSC值是以下三项成本的全生命周期现值之和:

1、参照项目的建设和运营维护净成本;

2、竞争性中立调整值;

3、项目全部风险成本。

参照项目可根据具体情况确定为:

建设净成本主要包括参照项目设计、建造、升级、改造、大修等方面投入的现金以及固定资产、土地使用权等实物和无形资产的价值,并扣除参照项目全生命周期内产生的转让、租赁或处置资产所获的收益。

运营维护净成本主要包括参照项目全生命周期内运营维护所需的原材料、设备、人工等成本,以及管理费用、销售费用和运营期财务费用等,并扣除假设参照项目与PPP项目付费机制相同情况下能够获得的使用者付费收入等。

竞争性中立调整值主要是采用政府传统投资方式比采用PPP模式实施项目少支出的费用,通常包括少支出的土地费用、行政审批费用、有关税费等。

项目全部风险成本包括可转移给社会资本的风险承担成本和政府自留风险的承担成本,参照《政府和社会资本合作项目财政承受能力论证指引》(财金〔2015〕21号)第二十一条及有关规定测算。

二、财政承受能力论证

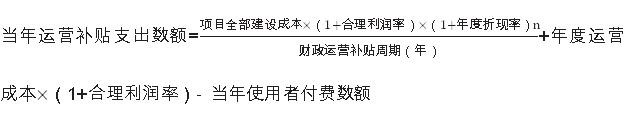

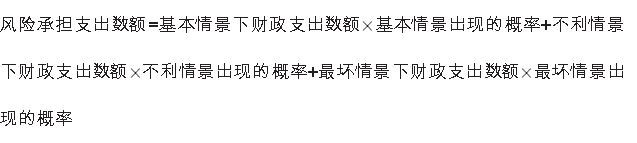

为确保财政中长期可持续性,财政部门应根据项目全生命周期内的财政支出、政府债务等因素,对部分政府付费或政府补贴的项目,开展财政承受能力论证,每年政府付费或政府补贴等财政支出不得超出当年财政收入的一定比例。PPP项目全生命周期过程的财政支出责任,主要包括股权投资、运营补贴、风险承担、配套投入等。

政府PPP合作中心(或财政部门)负责组织开展行政区域内PPP项目财政承受能力论证工作。省级财政部门负责汇总统计行政区域内的全部PPP项目财政支出责任,对财政预算编制、执行情况实施监督管理。财政承受能力论证采用定量和定性分析方法,坚持合理预测、公开透明、从严把关,统筹处理好当期与长远关系,严格控制PPP项目财政支出规模。

财政承受能力评估包括财政支出能力评估以及行业和领域平衡性评估。财政支出能力评估,是根据PPP项目预算支出责任,评估PPP项目实施对当前及今后年度财政支出的影响;行业和领域均衡性评估,是根据PPP模式适用的行业和领域范围,以及经济社会发展需要和公众对公共服务的需求,平衡不同行业和领域PPP项目,防止某一行业和领域PPP项目过于集中。每一年度全部PPP项目需要从预算中安排的支出责任,占一般公共预算支出比例应当不超过10%。省级财政部门可根据本地实际情况,因地制宜确定具体比例,并报财政部备案,同时对外公布。

财政承受能力论证的结论分为“通过论证”和“未通过论证”。通过论证的项目,各级财政部门应当在编制年度预算和中期财政规划时,将项目财政支出责任纳入预算统筹安排。“未通过论证”的项目,则不宜采用PPP模式

PPP项目全生命周期过程的财政支出责任,主要包括股权投资、运营补贴、风险承担、配套投入等。

万策工程咨询服务简介

万策工程咨询2018年被中国工程咨询协会认定为甲级资信单位,2021年再次被中国工程咨询协会认定为甲级资信单位,是我省唯一一家具有PPP项目甲级资信咨询机构。万策工程咨询按照国家发改委的要求,为企业和政府提供固定资产投资审批依据;承担工程项目前期全过程策划;根据项目备案、核准、审批的不同要求,提供相关咨询。具体服务产品编制项目建议书、项目可行性研究报告、项目申请报告、资金申请报告、节能评估、社会稳定风险评估、组织评审、评估会议;PPP项目策划、可行性研究、物有所值评价、财政承受能力评价、项目实施方案、招投标及合同管理;环境评价。

关于PPP项目万策主要案例有:哈尔滨化工产业园区给水厂及配套管网工程建设项目;依兰经济开发区铁路货运专用线新建工程项目;中国•依兰陨石坑开发项目等。

欢迎政府和企业与万策合作,只需要您付出最低的成本,万策为您提供最优质的服务!

-

哈尔滨万策工程咨询有限公司

-

咨询电话:0451-82664630 0451-82320213

-

邮箱:21cnvc@163.com

-

地址:哈尔滨市南岗区长江路28号长江国际大厦12号

-

备案号:黑ICP备19004858号-2

-

哈尔滨万策工程咨询有限公司

-

咨询电话:0451-82664630 0451-82320213

-

邮箱:21cnvc@163.com

-

地址:哈尔滨市南岗区长江路28号长江国际大厦12号

-

备案号:黑ICP备19004858号-2

-

在线咨询

-

官方微信

-

联系电话

- 手机 0451-82664630

-

咨询留言

请将您的需求留言给我们